Bailiscon前往香港参加OPI:合作后20亿美元失败的战

- 编辑:admin -Bailiscon前往香港参加OPI:合作后20亿美元失败的战

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 在杭州的Qianag River Banks Institute,两名在1960年代出生的医务妇女为OPI做准备。 Wei Ziping和Zhou Yuhong在一家跨国制药公司工作了30年,在2017年与Bailiscon共同创立了Bailiscon,重点介绍了癌症药物研究和开发的前卫。

八年后的今天,他们在临床阶段使用四种抗体联合药物(ADC)跑到香港证券交易所,但前景揭示了残酷的事实。

EISA的“依赖”以20亿美元的合作结束

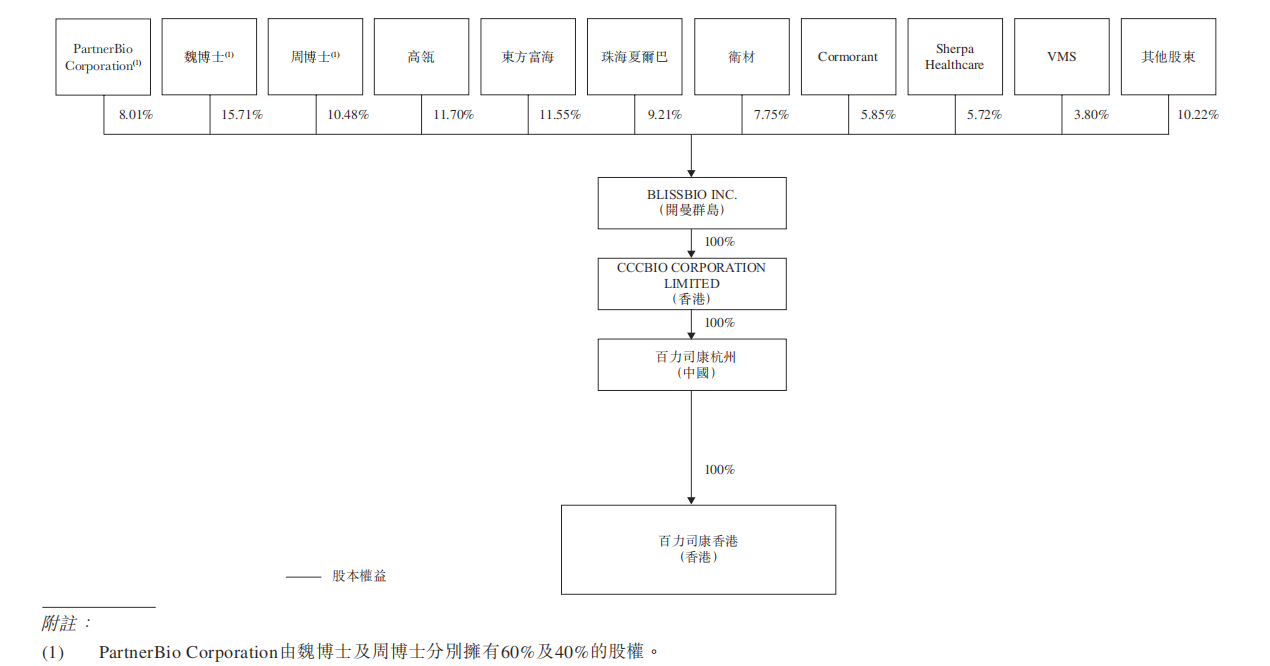

当您打开Bailisicon股东名单时,日本制药巨头Aisai的名称特别引人注目。该公司拥有P7.75%联合的战略投资者曾经是Bayliscon生存的灵魂。在2023年,100%该公司的1.8亿元收入来自ISAI。到2024年,Aisai贡献的Aisai的2260万元仍然占总收入的98.5%。

双方之间关系的深度大于这。 Caizhonghe指出,科学总监Zhou Yuhong曾经是Eicai子公司抗体开发高级主管,该公司还获得了EICAI中央药物技术的全球专有认证。

20023年4月发生了一场很大的合作。Bailisicon已与EISAI签署了一项协议,以授予最后一次中央产品BB-1701的权利,以开发和销售中国以外市场的中央产品BB-1701。根据该协议,Variscon可以为开发和营销的里程碑以及股票和营销混乱的里程碑的里程碑收取多达20亿美元的付款。

但是,在2025年5月,双方签署了“合作协议的逐步终止”。未知的尽头原因不仅将20亿美元变成了一个泡沫,而且减少了公司的最高收入流。艾萨(Aisa)的藏身之处就像挡住了锅底的火,而bailishconel po的i突然充满了荆棘。

紧急融资:赌注更大的损失和回归帐户

Bailiscon的收入主要来自与EISAI的临床测试合作开发协议,其中包括对收集的里程碑的付款以及提供与R&DD有关的临床试验材料和服务的好处。2023年和2024年,我们最大的客户Shai材料的收入分别代表100%和98.5%。

“ Caizhongshe”注意到,该公司的收入在2024年下降了87.5%,至2260万元,而损失则增加了170%至5.57亿元人民币。从绩效来看,双方自2024年以来可能已经“逐渐完成合作”。与此同时,该公司在2024年的净债务达到12.64亿元人民币,使他们目前的关系恶化至0.24。

严重的危机来自资本押注的条件。潜在客户表明,诸如“创始人失控或没有商业问题的条件在2025年末未包含”可能允许优先股的投资者要求现金赎回。 2024年底,该公司的可交换责任达到17.6亿元人民币,但截至2025年4月30日,该公司的现金簿仅为4亿元人民币。这款OPI的成功对公司非常重要。 Powningthrowh:段中的生与死速度

Bailiscon的Central Productit是BB-1701,一种针对HER2的ADC药物,专为对第一种银药“ Yuhede”抗药性的乳腺癌患者而设计。

市场紧迫性支持商业视角。目前,世界上没有批准抗药性疗法。 BB-1701是该领域进步的最快候选人,并在美国,欧洲,日本和中国同时推广。除乳腺癌外,该公司还希望扩大市场空间,以调查处理表达HER2的癌症的潜力,包括非小细胞肺癌。

但是,竞争环境比您想象的要激烈。全球有四种ADC HER2药物(Roche的Hesselle,Yisangong/Astrazeneca的Youhed和Rongchang Bio'saidi和Avida de Hengurui医学),在第二阶段和更高版本中也有17种类似的药物。 BB-1701领导了耐药患者的细分市场,但市场本身是有限的。为了取得成功,您必须扩大自己的迹象并面对更多对手的围攻。

在对资本市场的审查下,两家女性科学公司的历史引导我们进行了残酷验证。当香港证券交易所第18章的大门向非盈利的生物技术公司开放时,贝里斯蒙的现实战役不仅与公司的生存有关,而且会与还可以测试中国创新药物的真正质量,从许可证(外部认证)到独立全球化。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 在杭州的Qianag River Banks Institute,两名在1960年代出生的医务妇女为OPI做准备。 Wei Ziping和Zhou Yuhong在一家跨国制药公司工作了30年,在2017年与Bailiscon共同创立了Bailiscon,重点介绍了癌症药物研究和开发的前卫。

八年后的今天,他们在临床阶段使用四种抗体联合药物(ADC)跑到香港证券交易所,但前景揭示了残酷的事实。

EISA的“依赖”以20亿美元的合作结束

当您打开Bailisicon股东名单时,日本制药巨头Aisai的名称特别引人注目。该公司拥有P7.75%联合的战略投资者曾经是Bayliscon生存的灵魂。在2023年,100%该公司的1.8亿元收入来自ISAI。到2024年,Aisai贡献的Aisai的2260万元仍然占总收入的98.5%。

双方之间关系的深度大于这。 Caizhonghe指出,科学总监Zhou Yuhong曾经是Eicai子公司抗体开发高级主管,该公司还获得了EICAI中央药物技术的全球专有认证。

20023年4月发生了一场很大的合作。Bailisicon已与EISAI签署了一项协议,以授予最后一次中央产品BB-1701的权利,以开发和销售中国以外市场的中央产品BB-1701。根据该协议,Variscon可以为开发和营销的里程碑以及股票和营销混乱的里程碑的里程碑收取多达20亿美元的付款。

但是,在2025年5月,双方签署了“合作协议的逐步终止”。未知的尽头原因不仅将20亿美元变成了一个泡沫,而且减少了公司的最高收入流。艾萨(Aisa)的藏身之处就像挡住了锅底的火,而bailishconel po的i突然充满了荆棘。

紧急融资:赌注更大的损失和回归帐户

Bailiscon的收入主要来自与EISAI的临床测试合作开发协议,其中包括对收集的里程碑的付款以及提供与R&DD有关的临床试验材料和服务的好处。2023年和2024年,我们最大的客户Shai材料的收入分别代表100%和98.5%。

“ Caizhongshe”注意到,该公司的收入在2024年下降了87.5%,至2260万元,而损失则增加了170%至5.57亿元人民币。从绩效来看,双方自2024年以来可能已经“逐渐完成合作”。与此同时,该公司在2024年的净债务达到12.64亿元人民币,使他们目前的关系恶化至0.24。

严重的危机来自资本押注的条件。潜在客户表明,诸如“创始人失控或没有商业问题的条件在2025年末未包含”可能允许优先股的投资者要求现金赎回。 2024年底,该公司的可交换责任达到17.6亿元人民币,但截至2025年4月30日,该公司的现金簿仅为4亿元人民币。这款OPI的成功对公司非常重要。 Powningthrowh:段中的生与死速度

Bailiscon的Central Productit是BB-1701,一种针对HER2的ADC药物,专为对第一种银药“ Yuhede”抗药性的乳腺癌患者而设计。

市场紧迫性支持商业视角。目前,世界上没有批准抗药性疗法。 BB-1701是该领域进步的最快候选人,并在美国,欧洲,日本和中国同时推广。除乳腺癌外,该公司还希望扩大市场空间,以调查处理表达HER2的癌症的潜力,包括非小细胞肺癌。

但是,竞争环境比您想象的要激烈。全球有四种ADC HER2药物(Roche的Hesselle,Yisangong/Astrazeneca的Youhed和Rongchang Bio'saidi和Avida de Hengurui医学),在第二阶段和更高版本中也有17种类似的药物。 BB-1701领导了耐药患者的细分市场,但市场本身是有限的。为了取得成功,您必须扩大自己的迹象并面对更多对手的围攻。

在对资本市场的审查下,两家女性科学公司的历史引导我们进行了残酷验证。当香港证券交易所第18章的大门向非盈利的生物技术公司开放时,贝里斯蒙的现实战役不仅与公司的生存有关,而且会与还可以测试中国创新药物的真正质量,从许可证(外部认证)到独立全球化。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)