Zhengxin Futures:库存容量大大降低,乙二醇反弹高

- 编辑:admin -Zhengxin Futures:库存容量大大降低,乙二醇反弹高

作者:Zhengxin Futures Zhao Ting

乙烯乙二醇的一般市场仍处于死亡阶段,但价格中心在今年的水平上继续工作。这种现象的“无价上涨”现象的原因是什么?本文彻底分析了乙二醇市场背后的结构矛盾,并探讨了连续低成本操作的基本原因。

1。预计,随着利润的恢复,乙烯乙二醇的国内容量的使用率将增加。

2025年是乙二醇将开始生产的最小的一年。 5月,将生产600,000吨四川单元Zhengdakai。在今年年底,我们将重点关注两套生产的进度:80万吨Yulong Petrachemical的单位和200,000吨Noxia Kunpeng的单位。目前,乙二醇的国内基地生产为289.9亿吨,其中乙烯乙二醇的综合基地含量为1.819亿吨,乙烯乙二醇的煤炭生产能力为1,110万吨。

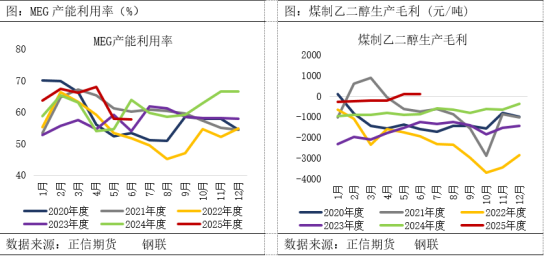

2025年上半年的总产量为974万吨,比上一年增加了7.2%。生产的增加主要来自现有设备的负面增长。 2019年上半年的乙烯乙二醇的平均运营率为69.9%,自去年同期以来增长了5%。上半年的维护相对集中,从4月至6月开始采用相对集中的石油和煤炭设施方法,这在第二季度增加了维护。自7月以来,基本上已经完成了乙二醇的国内维护季节,并且在8月,维护计划已大大降低。国内行动能力的使用仍在利润恢复的希望下有空间。截至7月17日,E国内容量的总使用率苯乙二醇为58.49%,其中集成设备容量的使用率为57.09%,煤炭对乙烯乙二醇的使用率为60.73%。

2。根据增量进口的预测,端口B和II的作用可能会增加到低水平。

中国的乙二醇进口量超过了2025年第一学期的预期,而乙烯乙二醇进口量超过1月至5月,去年同期25%。其中,中东库存中乙二醇设备的运营速率增加了,沙特阿拉伯的乙烯甘油进口量具有很高的作用。从一月份到5月,乙基醇的进口来源为16.59亿吨沙特阿拉伯,去年同期增长了34.6%。低油和天然气资源以及集成的设备在低油环境中保持中东的竞争力。关于团队,还有很高的运营率。 750,000大量马来西亚已经重新开放,伊朗团队实际上已经恢复了,沙特的停车设备也因停电而恢复。

目前,在过去四年中,乙二醇端口的总库存处于最低水平,自5月以来,库存继续下降。股票的持续下降主要是由于聚酯的较高开始,对乙烯的需求量很高,并且在关税的影响下,美国进口乙二醇进口的大幅下降。后悔商业流程后,进口波动恢复正常。在短期内,货运成本将增加,进口将相对较低。但是,随着中期生产的显着增长,进口量仍保持高水平,港口库存可能会增加到低水平。截至7月17日,中国主要港口的MEG港口的总库存为494,000吨,自7月14日以来增加了16,300吨。增加13自7月10日以来,400吨。本周,主要港口到达,冷却了负载并收回了整个库存。

3。最终的需求不是积极的,预计在负聚酯反馈下的产量降低将有力。根据Longzhong的信息数据,从7月17iO中,江苏和Zhijiang的化学纤维组织的积分操作速率为55.83%,自上一时期以来下降了0.37%。末端组织订单的平均天数为7.27天,距离上周不到0.39天。季节性的气氛在织物市场中详细介绍了,在下游的服装和面料的收购数量。秋季有审查订单,但主要流向大型和中等规模的面料公司。在高温下气候的影响下,一些小型工厂并没有改变限制或生产的关闭,并且在织物行业开始建设较低。

C的开始面料行业的构建量不断减少,内部贸易的新订单和外国需求较弱,新订单正在大大减少。高气候温度的影响减慢了大多数制造商,这导致灰色织物增加。聚酯需求显着下降,工厂库存继续积累,并且在传统的低季节对聚酯群的结束没有积极的期望。此外,产品库存继续积累。国内聚酯行业,包括诸如聚酯丝,碱性聚酯纤维,聚酯瓶以及其他生产量的产品诸如多种设备集的产品,这会大大阻碍甘油在需求方面的绘制。

4。一般描述

当前的供应和对乙基醇的需求仍处于当前模式。该行业通过保持低运营来实现供应需求的脆弱巧合费率。由于使用当前容量,它仍然是潜在的供应压力,并且也成为限制乙烯乙二醇价格上涨的重要因素。

从目前的供求方式来看,乙烯乙二醇的国内维护季节已经结束,八月的维护计划大大减少,并且预计在国外团队开始时恢复,这将带来全国生产和进口。随着聚酯公司继续积累库存,在终端结构行业发出了新订单,需求的总体面积很弱。供应的增加和较低的需求表明,从8月到9月,市场可能会对均衡压力产生重大影响。在这种背景下,乙二醇价格的上升空间大大降低。

官方NINA Finance帐户

24 - 小时旅行传输和最新信息和财务视频,以及扫描QR跟随更多粉丝的代码(Sinafinance)

作者:Zhengxin Futures Zhao Ting

乙烯乙二醇的一般市场仍处于死亡阶段,但价格中心在今年的水平上继续工作。这种现象的“无价上涨”现象的原因是什么?本文彻底分析了乙二醇市场背后的结构矛盾,并探讨了连续低成本操作的基本原因。

1。预计,随着利润的恢复,乙烯乙二醇的国内容量的使用率将增加。

2025年是乙二醇将开始生产的最小的一年。 5月,将生产600,000吨四川单元Zhengdakai。在今年年底,我们将重点关注两套生产的进度:80万吨Yulong Petrachemical的单位和200,000吨Noxia Kunpeng的单位。目前,乙二醇的国内基地生产为289.9亿吨,其中乙烯乙二醇的综合基地含量为1.819亿吨,乙烯乙二醇的煤炭生产能力为1,110万吨。

2025年上半年的总产量为974万吨,比上一年增加了7.2%。生产的增加主要来自现有设备的负面增长。 2019年上半年的乙烯乙二醇的平均运营率为69.9%,自去年同期以来增长了5%。上半年的维护相对集中,从4月至6月开始采用相对集中的石油和煤炭设施方法,这在第二季度增加了维护。自7月以来,基本上已经完成了乙二醇的国内维护季节,并且在8月,维护计划已大大降低。国内行动能力的使用仍在利润恢复的希望下有空间。截至7月17日,E国内容量的总使用率苯乙二醇为58.49%,其中集成设备容量的使用率为57.09%,煤炭对乙烯乙二醇的使用率为60.73%。

2。根据增量进口的预测,端口B和II的作用可能会增加到低水平。

中国的乙二醇进口量超过了2025年第一学期的预期,而乙烯乙二醇进口量超过1月至5月,去年同期25%。其中,中东库存中乙二醇设备的运营速率增加了,沙特阿拉伯的乙烯甘油进口量具有很高的作用。从一月份到5月,乙基醇的进口来源为16.59亿吨沙特阿拉伯,去年同期增长了34.6%。低油和天然气资源以及集成的设备在低油环境中保持中东的竞争力。关于团队,还有很高的运营率。 750,000大量马来西亚已经重新开放,伊朗团队实际上已经恢复了,沙特的停车设备也因停电而恢复。

目前,在过去四年中,乙二醇端口的总库存处于最低水平,自5月以来,库存继续下降。股票的持续下降主要是由于聚酯的较高开始,对乙烯的需求量很高,并且在关税的影响下,美国进口乙二醇进口的大幅下降。后悔商业流程后,进口波动恢复正常。在短期内,货运成本将增加,进口将相对较低。但是,随着中期生产的显着增长,进口量仍保持高水平,港口库存可能会增加到低水平。截至7月17日,中国主要港口的MEG港口的总库存为494,000吨,自7月14日以来增加了16,300吨。增加13自7月10日以来,400吨。本周,主要港口到达,冷却了负载并收回了整个库存。

3。最终的需求不是积极的,预计在负聚酯反馈下的产量降低将有力。根据Longzhong的信息数据,从7月17iO中,江苏和Zhijiang的化学纤维组织的积分操作速率为55.83%,自上一时期以来下降了0.37%。末端组织订单的平均天数为7.27天,距离上周不到0.39天。季节性的气氛在织物市场中详细介绍了,在下游的服装和面料的收购数量。秋季有审查订单,但主要流向大型和中等规模的面料公司。在高温下气候的影响下,一些小型工厂并没有改变限制或生产的关闭,并且在织物行业开始建设较低。

C的开始面料行业的构建量不断减少,内部贸易的新订单和外国需求较弱,新订单正在大大减少。高气候温度的影响减慢了大多数制造商,这导致灰色织物增加。聚酯需求显着下降,工厂库存继续积累,并且在传统的低季节对聚酯群的结束没有积极的期望。此外,产品库存继续积累。国内聚酯行业,包括诸如聚酯丝,碱性聚酯纤维,聚酯瓶以及其他生产量的产品诸如多种设备集的产品,这会大大阻碍甘油在需求方面的绘制。

4。一般描述

当前的供应和对乙基醇的需求仍处于当前模式。该行业通过保持低运营来实现供应需求的脆弱巧合费率。由于使用当前容量,它仍然是潜在的供应压力,并且也成为限制乙烯乙二醇价格上涨的重要因素。

从目前的供求方式来看,乙烯乙二醇的国内维护季节已经结束,八月的维护计划大大减少,并且预计在国外团队开始时恢复,这将带来全国生产和进口。随着聚酯公司继续积累库存,在终端结构行业发出了新订单,需求的总体面积很弱。供应的增加和较低的需求表明,从8月到9月,市场可能会对均衡压力产生重大影响。在这种背景下,乙二醇价格的上升空间大大降低。

官方NINA Finance帐户

24 - 小时旅行传输和最新信息和财务视频,以及扫描QR跟随更多粉丝的代码(Sinafinance)