[Mercado Focus]糖:基础主导价格趋势

- 编辑:admin -[Mercado Focus]糖:基础主导价格趋势

概括

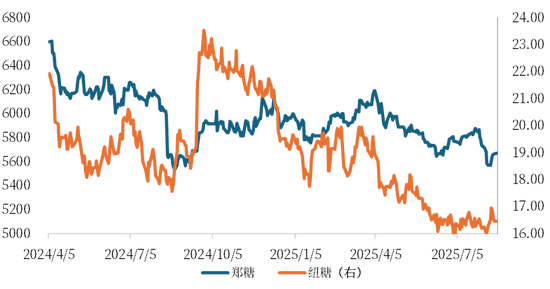

最近,糖的民族和外国人的市场一直在经历背景波动过程。纽约糖被巴西新闻界的高峰所压制,但由于巴西产量的减少而被拒绝。国家糖市场具有诸如香港进口糖的压力更大的因素以及替代产品的进口量更高。生产区域中的库存较低为市场提供了一定程度的支持。那么市场应该在以后的阶段如何转移呢?

图1内部和外部趋势图(yuan/ton)(中心/天秤座)

1。内部市场:出色的生产和销售,但出现进口压力

在2024/25年即将来临的季节,我国家的糖产量结束了,全国累积产量达到了1,1.621亿吨,上一年增加了19.989亿桶。其中,广州主要生产区的积累生产达到6,465英里llion吨,上一年增加了1947万吨。截至8月1日,广州售出了54.961亿吨的糖,糖的销售速度为85.01%,新的工业库存仅为968,900吨。糖国内股票很低,糖工厂愿意为价格提供支持,并支持宗坦糖盘的价格。

但是,一旦压倒性的季节结束,市场方法逐渐变成了进口糖的互补情况。目前,在香港进口的糖节奏正在加速。海关数据显示,7月从我国进口的糖为740,000吨,年龄增长了740,000吨76.2%。在接下来的几个月中,将出现更多的I压力,从而降低了糖价格的上涨。利润窗口开放,但大多数炼油厂完成了其价格范围,进口糖来源成本被封锁,这使得市场价格随进口成本而紧密波动。糖trea的开口速度设备将增加,约会将变得更加松散,将来的基础可能会更弱。

糖浆进口(HS 1701代码)年复一年,但调味的糖浆进口(根据HS 2106代码)显着增加,并且进口含有高水平的糖的进口替代品的趋势保持不变。如果替代进口量继续增加量,那么全国制糖价格将被更多地删除。

2。国际市场:巴西的高收益正在拥抱糖价

巴西中心和南部的LTO研磨已经进入了高峰时段。从2024年7月下半年开始,甘蔗的累积量为3.06237亿吨,新的巴西研磨季节进入了高峰期。统计期间每两周进行的每两周磨削的数量为502.17亿吨,糖产量为361.14亿吨。在这个粉碎季节,巴西总共生产了192.68亿吨糖。尽管这些数据符合市场的预期,但高糖酒精比为54.1%仍被解释为看跌信号,因为这意味着巴西的糖产量仍然很高。但是,巴西CTC的6月性能数据仅为79.6吨/公顷,未来的降水可能会影响甘蔗的甘蔗含量,甘蔗的甘蔗含量激增了巴西总生产的不确定性。目前,原糖价格在16-17美分之间波动,而乙醇的价格在底部构成了坚实的支持。

从角度来看,对于原糖,由于达到17美分后的覆盖压力,原始糖板的弹跳被抑制。在短期内,UNICA在7月上半年的巴西数据相对中立,但糖酒达到了新的水平,对纽卡斯尔持持续的压力。新糖对乙醇的成本有很大的支持,但覆盖范围和限制了巴西糖男人在上面的情况下,新出版社期间北半球的产量预计相对较高。强烈,以振动和背景处理一般情况。

国内,上周的原始糖的流向郑糖,提前一些高季节开始,交易恢复了。在短期内,生产和销售过程很好,国家制糖行业的股票较低,支持现货价格。但是,随着国家进口糖在第三季度逐渐到达香港,新公司的增长(炼油厂价格下降),预计将来的证据会减弱,市场反弹的空间和合同09的交付空间正在等待释放压力。

作者个人资料

周

Cofoalinvestigator的期货研究所

交易咨询资格证书:Z0018830

风险变得明显

1。Cofcofuturesco。,Ltd。拥有警察本报告中相关的Yright和其他知识产权。未经许可,Cofco Futures Co.,Ltd。无法修改任何或Allthis报告。

2。研究人员根据他们的信息进行了这种策略意见,由于有条件的局限性,实际结果可能差异很大。鼓励投资者做出独立的商业决策。公司不能保证交易的结果。

3。市场是不确定的,过去战略意见的一致性不能保证对当前战略意见的纠正。公司和其他研究人员可以表达与该战略角度不同的意见。

4。在法律范围内,公司或会员可以与相关品种进行交易。我们还可以为其他公司交易提供服务。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafincance)

概括

最近,糖的民族和外国人的市场一直在经历背景波动过程。纽约糖被巴西新闻界的高峰所压制,但由于巴西产量的减少而被拒绝。国家糖市场具有诸如香港进口糖的压力更大的因素以及替代产品的进口量更高。生产区域中的库存较低为市场提供了一定程度的支持。那么市场应该在以后的阶段如何转移呢?

图1内部和外部趋势图(yuan/ton)(中心/天秤座)

1。内部市场:出色的生产和销售,但出现进口压力

在2024/25年即将来临的季节,我国家的糖产量结束了,全国累积产量达到了1,1.621亿吨,上一年增加了19.989亿桶。其中,广州主要生产区的积累生产达到6,465英里llion吨,上一年增加了1947万吨。截至8月1日,广州售出了54.961亿吨的糖,糖的销售速度为85.01%,新的工业库存仅为968,900吨。糖国内股票很低,糖工厂愿意为价格提供支持,并支持宗坦糖盘的价格。

但是,一旦压倒性的季节结束,市场方法逐渐变成了进口糖的互补情况。目前,在香港进口的糖节奏正在加速。海关数据显示,7月从我国进口的糖为740,000吨,年龄增长了740,000吨76.2%。在接下来的几个月中,将出现更多的I压力,从而降低了糖价格的上涨。利润窗口开放,但大多数炼油厂完成了其价格范围,进口糖来源成本被封锁,这使得市场价格随进口成本而紧密波动。糖trea的开口速度设备将增加,约会将变得更加松散,将来的基础可能会更弱。

糖浆进口(HS 1701代码)年复一年,但调味的糖浆进口(根据HS 2106代码)显着增加,并且进口含有高水平的糖的进口替代品的趋势保持不变。如果替代进口量继续增加量,那么全国制糖价格将被更多地删除。

2。国际市场:巴西的高收益正在拥抱糖价

巴西中心和南部的LTO研磨已经进入了高峰时段。从2024年7月下半年开始,甘蔗的累积量为3.06237亿吨,新的巴西研磨季节进入了高峰期。统计期间每两周进行的每两周磨削的数量为502.17亿吨,糖产量为361.14亿吨。在这个粉碎季节,巴西总共生产了192.68亿吨糖。尽管这些数据符合市场的预期,但高糖酒精比为54.1%仍被解释为看跌信号,因为这意味着巴西的糖产量仍然很高。但是,巴西CTC的6月性能数据仅为79.6吨/公顷,未来的降水可能会影响甘蔗的甘蔗含量,甘蔗的甘蔗含量激增了巴西总生产的不确定性。目前,原糖价格在16-17美分之间波动,而乙醇的价格在底部构成了坚实的支持。

从角度来看,对于原糖,由于达到17美分后的覆盖压力,原始糖板的弹跳被抑制。在短期内,UNICA在7月上半年的巴西数据相对中立,但糖酒达到了新的水平,对纽卡斯尔持持续的压力。新糖对乙醇的成本有很大的支持,但覆盖范围和限制了巴西糖男人在上面的情况下,新出版社期间北半球的产量预计相对较高。强烈,以振动和背景处理一般情况。

国内,上周的原始糖的流向郑糖,提前一些高季节开始,交易恢复了。在短期内,生产和销售过程很好,国家制糖行业的股票较低,支持现货价格。但是,随着国家进口糖在第三季度逐渐到达香港,新公司的增长(炼油厂价格下降),预计将来的证据会减弱,市场反弹的空间和合同09的交付空间正在等待释放压力。

作者个人资料

周

Cofoalinvestigator的期货研究所

交易咨询资格证书:Z0018830

风险变得明显

1。Cofcofuturesco。,Ltd。拥有警察本报告中相关的Yright和其他知识产权。未经许可,Cofco Futures Co.,Ltd。无法修改任何或Allthis报告。

2。研究人员根据他们的信息进行了这种策略意见,由于有条件的局限性,实际结果可能差异很大。鼓励投资者做出独立的商业决策。公司不能保证交易的结果。

3。市场是不确定的,过去战略意见的一致性不能保证对当前战略意见的纠正。公司和其他研究人员可以表达与该战略角度不同的意见。

4。在法律范围内,公司或会员可以与相关品种进行交易。我们还可以为其他公司交易提供服务。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafincance)